税制上の優遇措置について

学校法人東京電機大学へのご寄付は、特定公益増進法人への寄付として、税制上の優遇措置を受けることができます。

個人のご寄付

(1)所得税の寄付金による控除

個人からの当大学への寄付金は、文部科学省より寄付金控除の対象となる証明を受けており、所得税の寄付金控除の措置を受けることができます。

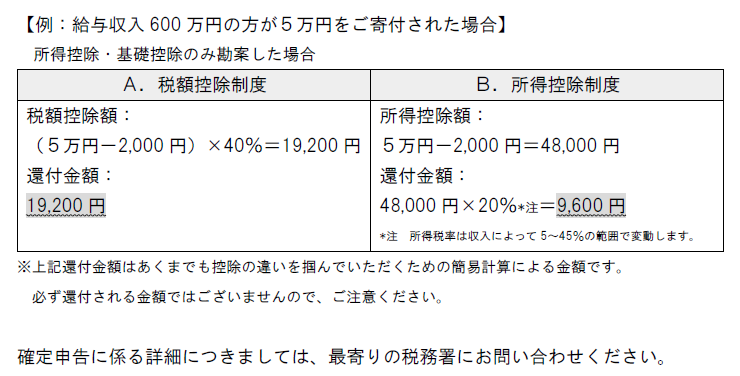

寄付金控除には2種類あり、「A.税額控除制度」「B.所得控除制度」のいずれか一方の制度を確定申告の際に選択していただきます。

A.税額控除制度

所得税率に関係なく所得税額から直接控除されるため、Bの「所得控除制度」と比較して減税効果が大きくなります。

確定申告の際には、本学から郵送する税額控除に係る証明書(写)と寄付金領収書が必要となります。

(寄付金額 ※1-2,000円)×40% =所得税控除額 ※2

※1 控除対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

※2 所得税控除額は、その年の所得税額の25%が上限となります。

B.所得控除制度

所得控除を行った後に所得税率をかけるため、所得金額に対して寄付金額が大きい場合には減税効果が大きくなります。

確定申告の際には、本学から郵送する特定公益増進法人証明書(写)と寄付金領収書が必要となります。

(寄付金額 ※3-2,000円)=所得控除額

※3 控除対象となる寄付金額は、その年の総所得税金額等の40%が上限となります。

(2)住民税の寄付金による控除

平成20年度および平成23年度の税制改革に伴い、寄付金税額控除の控除対象寄付金として条例により指定されている都道府県・市区町村にお住いの個人の方は、本学に対して2,000円を超える寄付を行った場合、お住まいの自治体によって住民税の寄付金控除を受けることができます。

なお、控除の対象となっている都道府県・市区町村、その他の詳細につきましては、お住まいの自治体へお問い合わせください。

法人のご寄付

本学では、日本私立学校振興・共済事業団を通じて行う「受配者指定寄付金」を取り扱っています。この取り扱いにより、寄付金の全額を当該事業年度の損金に算入できます。

本学所定の振込用紙の他、日本私立学校振興・共済事業団宛の寄付申込書、また損金算入には同事業団発行の受領証が必要となります。

手続き等の詳細につきましては、募金事業室までお問い合わせください。

お問い合わせ

募金事業室

〒120-8551 東京都足立区千住旭町5番 TEL:03-5284-5143

関連コンテンツ

その他のコンテンツ

- 大学紹介

- 基本情報

- 学長挨拶

- 顧問学長対談

- 副学長・学部長等 役職者

- 建学の精神と教育・研究理念

- 東京電機大学大学院・大学の3つのポリシー

- 大学のあゆみ

- 大学の取り組み

- 情報公開

- 認証評価、自己点検・評価

- ホームカミングデー

- 東京電機大学が求める教員像

- 教育関係附置施設

- キャンパス紹介

- 東京電機大学大学のアセスメント・ポリシー

- 学園紹介

- 学校法人東京電機大学概要

- 理事長挨拶

- 理事・監事

- 評議員

- 事業・財務情報

- ガバナンス

- 学園創立100周年宣言

- 学園広報物

- TDUコメンテーター教員紹介

- 学校法人東京電機大学が求める事務・技術職員像

- 学園創立110周年記念事業

- 系列校・関連機関

- 寄附行為等

- 危機管理

- 新型コロナウイルス感染者状況

- 学校法人東京電機大学中期計画~TDU Vision2028~

- 学部

- システムデザイン工学部

- 未来科学部

- 工学部

- 工学部第二部

- 理工学部

- 教養教育センター

- 大学院

- 大学院での学び

- 先端科学技術研究科

- システムデザイン工学研究科

- 未来科学研究科

- 工学研究科

- 理工学研究科

- 入試・オープンキャンパス

- 大学入試

- 大学院入試

- 入学者選抜要項

- 入試結果

- オープンキャンパス2026

- オンライン個別相談会

- 進学相談会

- キャンパス見学会

- キャンパス自由見学

- キャンパス見学について

- メールマガジン

- 大学案内

- ざっくりまとめました! 東京電機大学の7つのこと

- 電大生の受験体験記

- 受験生向けSNS一覧

- 1分で電大が分かる!ショート動画

- 受験生への応援メッセージ

- キャリアプログラム

- 学内就職サイト

- 就職支援

- 資格取得・教員免許

- 公開講座

- 履修証明プログラム

- 実践知教育

- 留学・国際交流

- 本学へ留学希望の方

- 本学へ留学希望の方(最新TOPICS)

- 海外に留学希望の方

- 海外に留学希望の方(最新TOPICS)

- 海外留学動画(学内者専用)

- 国際センター

- TDU International Workshop (English)

- International Workshop

- スチューデントアンバサダー

- 国内でできる国際交流

- 在留期間更新許可申請

- 学生生活

- 学生要覧

- 履修の手引き

- 教職課程

- シラバス・時間割

- 年間予定

- 学習サポートセンター

- 学生アドバイザー

- 障害のある学生への支援

- その他授業関係

- 学費

- 奨学金

- 教育ローン・短期貸与金制度

- 保険制度・経費補助

- 証明書発行・事務窓口

- 学生相談室・健康相談室

- 休学・退学などについて

- クラブ・サークル活動

- 学生食堂と売店

- 車両通学

- ⾼等教育の修学支援新制度(授業料等減免・給付型奨学金の支援)について

- 東京電機大学後援会

- 教育訓練給付制度